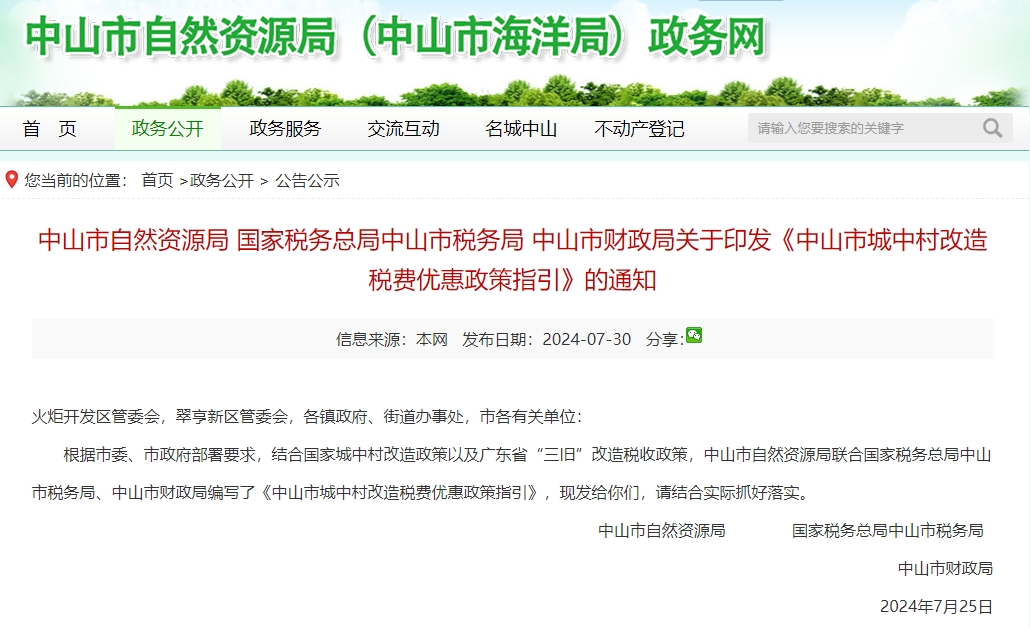

记者8月6日获悉,近日中山市自然资源局联合国家税务总局中山市税务局、中山市财政局联合推出《中山市城中村改造税费优惠政策指引》(以下简称《指引》),明确相关税费支持政策,支持全市符合条件的项目加快落地实施。

点击上图,查看《中山市城中村改造税费优惠政策指引》全文。

2024年1月,住房城乡建设部等3部委印发申报保障性住房建设和城中村改造政策支持城市和项目的通知,将中山市纳入国家政策扩容城市范围。随后,中山紧锣密鼓地开展各项推进城中村改造项目落地实施的工作。

本次推出的《指引》结合国家城中村改造政策以及广东省“三旧”改造税收政策制定,梳理了城中村改造各环节中相关主体的税费政策,明确了文件适用及相关附则说明。

具体来看,在土地房屋征收环节,明确被征收人可享受的增值税、土地增值税和个人所得税免征以及企业所得税政策。例如,《指引》明确,对被拆迁人(被征收人)按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税。在安置房建设或获取环节,明确安置住房房源的转让人可享受的土地增值税政策,承担改造建设任务的企业可享受的城镇土地使用税、城市基础设施配套费、村镇基础设施配套费和市政公用设施类费用等政策。在安置环节,明确承担补偿安置责任的企业、购房人可享受的印花税政策,被征收人可享受的契税政策,承担改造建设任务的企业、安置住房所有权人可享受的不动产登记费政策,承担补偿安置责任的企业适用的土地增值税政策。

市自然资源局相关负责人解释,由于城中村改造项目情况较复杂,如有疑问,建议向属地相关职能部门反映咨询。

记者 李红 通讯员 王华丽

◆编辑:龙慧◆二审:陈吉春◆三审:周亚平

{kind=link}

{kind=link}

{kind=link}